Dividenden sind nicht gleich Dividenden

Gastbeitrag unseres Kooperationspartners Digitales Family Office, Breidenbach von Schlieffen

Autor Magnus Graf von Schlieffen

Mit diesem Beitrag beteiligen wir uns an der aktuellen Diskussion zum Thema Dividenden und Dividendenrendite. Unseres Erachtens geht die Diskussion häufig in die falsche Richtung, da Äpfel mit Birnen verglichen werden und Dividendenrenditen von einem Unternehmen nicht mit Dividendenrenditen von anderen Unternehmen verglichen werden sollten. In diesem Blog genannte Aktien sind KEINE Empfehlung, sondern dienen nur der Anschauung. Eine Anlageberatung findet nicht statt!

Ist Dividende der neue Zins?

Der Spruch „Dividende sind der neue Zins“ ist, wie die Frankfurter Allgemeine Sonntagszeitung (FAS) am 18. Oktober 2020 in dem Artikel „Das Dividenden-Debakel“ richtigerweise schrieb, Humbug. Aktienkurse schwanken immer mal wieder stark. Nicht alle Investorennerven halten das aus. Außerdem wird die gezahlte Dividende am Tag der Zahlung vom Aktienkurs abgezogen, so dass man vor Steuern nicht mehr hat und nach Steuern sogar etwas weniger. Damit die Dividende nicht nur einen Preis, sondern auch einen Wert hat, muss sie über das folgende Geschäftsjahr erneut verdient werden, besser sogar mindestens verdient haben.

Wie in allen Dingen des täglichen Lebens kann man sich nur das leisten, was man verdient hat. Das gilt auch für die Dividende. Per Definition kann nur die Dividende ausgeschüttet werden, die vom Unternehmen erwirtschaftet wurde. Schüttet ein Unternehmen mehr aus als es verdient, stellt sich die simple Frage, wo das Geld herkommt. Die Antwort ist genauso einfach. Entweder wird es den Rücklagen entnommen oder es werden neue Schulden aufgenommen. Beides reduziert den Firmenwert, was für Aktienkurse Gift ist.

Wählt man die richtigen Unternehmen aus, sind Dividenden sehr wohl eine Art Zins.

An dieser Stelle muss man verstehen, wie eine Dividendenzahlung technisch funktioniert. Bis zum Tag der Dividendenzahlung stellt der Aktienkurs den Wert des Unternehmens inklusive der Dividende dar. Am Tag nach der Dividendenzahlung stellt der Aktienkurs den Wert des Unternehmens ohne die gezahlte Dividende dar, denn diese wurde dem Unternehmen entnommen und den Aktionären ausgezahlt. Es kommt zum Dividendenabzug, in dem die Höhe der gezahlten Dividende vom letzten Aktienkurs abgezogen wird. Die Auswirkung auf die Entwicklung des Investorenvermögens wollen wir an zwei einfachen Beispielen darstellen.

1. Beispiel: (Negativ-) Musterunternehmen

Aktienkurs vor Zahlung der Dividende: € 100,00

Dividende: € 3,00

Dividendenrendite: 3%

Gewinn pro Aktie: € 1,50

Aktienkurs ex Dividende: € 97,00

Sofern das Unternehmen in der Folgeperiode weiterhin nur die Hälfte der gezahlten Dividende verdient, steht der Aktienkurs (in einem teilweise effizienten Markt) am Ende der Folgeperiode bei € 98,50. Zahlt das Unternehmen wieder € 3,00 aus, steht der Kurs nach der Ausschüttung bei € 95,50. Erfolgt das gleiche ein weiteres Jahr, steht der Kurs am Tag vor der Dividendenzahlung bei € 97,00 und nach Dividendenabzug bei € 94,00. Sofern das Unternehmen die gezahlte Dividende weiterhin nicht verdient, geht das immer so weiter.In diesem Beispiel besitzt der Investor nach 3 Jahren eine Aktie mit dem Kurs von € 94,00 zuzüglich € 9 gezahlter Dividende (vor Steuern), also in Summe € 103,00. Über eine Periode von 3 Jahren ist das von einer jährlich erwarteten Rendite von 3% weit entfernt.

In einem wirklich effizienten Markt erkennt der Kapitalmarkt dieses Problem und lässt den Kurs schon vorher fallen. Investoren sichern also mit dem Verkauf den Firmenwert von heute anstelle des reduzierten Firmenwertes der Zukunft. Das ist für das im Beispiel genannten (Negativ-)Musterunternehmen ein rationales Investorenverhalten.

2. Beispiel: (Positiv-) Musterunternehmen

Aktienkurs vor Zahlung der Dividende: € 100,00

Dividende: € 3,00

Dividendenrendite: 3%

Gewinn pro Aktie: € 6,00

Aktienkurs ex Dividende: € 97,00

Sofern das Unternehmen in der Folgeperiode weiterhin das Doppelte der gezahlten Dividende verdient, steht der Aktienkurs (in einem teilweise effizienten Markt) am Ende der Folgeperiode bei € 103,00. Zahlt das Unternehmen wieder € 3,00 aus, steht der Kurs nach der Ausschüttung bei € 100,00. Erfolgt das gleiche ein weiteres Jahr, steht der Kurs am Tag vor der Dividendenzahlung bei € 106,00 und nach Dividendenabzug bei € 103,00. Sofern das Unternehmen weiterhin das Doppelte der gezahlten Dividende verdient, geht das immer so weiter.In diesem Beispiel besitzt der Investor nach 3 Jahren eine Aktie mit dem Kurs von € 103,00 zuzüglich € 9 gezahlter Dividende (vor Steuern), also in Summe € 112,00. Über eine Periode von 3 Jahren ist das sogar eine höhere jährliche Rendite als 3%.

In einem wirklich effizienten Markt erkennt der Kapitalmarkt diese Chance und lässt den Kurs schon vorher steigen. Investoren sichern mit dem Kauf den Firmenwert von heute anstelle des höheren Firmenwertes der Zukunft. Das scheint für das im Beispiel genannten (Positiv-) Musterunternehmen ein rationales Investorenverhalten. Da nicht alle Marktteilnehmer rechnen, gesellen sich den rationalen Investoren emotionale Investoren hinzu und verstärken den Trend der Aktienkurse.

Führen wir das Beispiel des Musterunternehmens mit einem Unternehmen durch, welches genau € 3,00 verdient und € 3,00 Dividende zahlt, besitzt der Investor nach 3 Jahren eine Aktie mit dem Kurs von € 100,00 zuzüglich € 9,00 gezahlter Dividende (vor Steuern) und hätte tatsächlich eine Dividendenrendite von 3% erzielt.

Die Beispiele zeigen sehr schön auf, dass Dividendenrendite nicht gleich Dividendenrendite ist und man als Investor sehr genau analysieren muss. Wählt man die richtigen Unternehmen aus, sind Dividenden sehr wohl eine Art Zins. Auf eine Sicht von 5 Jahren und mehr sind die Aktienkursbewegungen solcher Unternehmen in der Regel bedeutungslos.

Damit die Dividende eine wirkliche Beteiligung am erwirtschafteten Ertrag des Unternehmens ist und damit regelmäßig wiederholbar ist, muss das Unternehmen die gezahlte Dividende bis zum nächsten Dividendentermin mindestens verdient haben.

Verdient ein Unternehmen seinen gezahlten Dividenden nicht, ist es der Selbstmord auf Raten.

Leider gibt es immer wieder Vorstände börsennotierter Unternehmen, die glauben, dass der Kapitalmarkt doof ist und haben keinen Respekt für ihre Aktionäre. Nicht wenige von ihnen versuchen Aktionäre mit hohen Dividendenzahlungen anzulocken. Leider gibt es auch Portfoliomanager sowie Privatanleger, die sich davon anlocken lassen. Ich kann mich noch sehr gut daran erinnern, dass ein namhafter deutscher Portfolio-manager vor mehr als 10 Jahren die Aktie eines großen deutschen Versorgungs-unternehmen mit einem Kunstnamen im Portfolio hatte, welches zwar eine hohe Dividende zahlte, diese aber nicht verdiente. Die Folge war, dass der Aktienkurs über Jahre immer stärker im Kurs verlor. Irgendwann hat das Unternehmen dieses verstanden und aufgehört mehr auszuschütten als verdient wird. Seitdem hat sich der Aktienkurs stabilisiert, ist aber von den Höchstständen noch weit entfernt. Ist der Imageschaden erstmal angerichtet, dauert es lange, diesen zu beheben. Der Kapitalmarkt hat das Gedächtnis eines Elefanten und für den Fonds war es keine erfolgreiche Position. Am Ende hatten aber Unternehmen sowie Fondsmanager dazu gelernt. Der Vorteil einer Anleihe ist, dass diese normalerweise mit 100% gekauft und mit 100% verkauft wird und es in der Zwischenzeit (Laufzeit genannt) einen Zins gibt. Dividenden, die konsequent verdient werden, können entsprechend mit einem Zins verglichen werden. Das blendet nicht aus, dass Aktienkurse schwanken.

Was sind Dividendenaristokraten?

Wirkliche Dividendenaristokraten haben ihre Dividenden nicht nur seit mindestens 10 Jahren nicht gesenkt, sondern auch jedes Jahr verdient. Von solchen Unternehmen gibt es genügend. So hat z.B. ein weltbekanntes Schweizer Gesundheitsunternehmen die Dividende in den letzten 20 Jahren nicht nur stetig erhöht, sondern auch verdient. Der Aktienkurs dieses Unternehmens hat dieses Jahr zwar auch verloren, über die letzten 10 Jahre allerdings 120% zugelegt. Dazu kommen die stetig gezahlten Dividenden. Bezogen auf den Aktienkurs vom 1.11.2010 beträgt die Dividendenrendite heute fast 7%. Das ist besser als eine Anleihe des gleichen Unternehmens.

Die FAS hatte in ihrem Artikel das perfekte Beispiel für die Aktie eines (Negativ-) Musterunternehmens gewählt, dass eben kein Dividendenaristokrat ist, da BP die gezahlte Dividende seit Jahren nicht verdient.

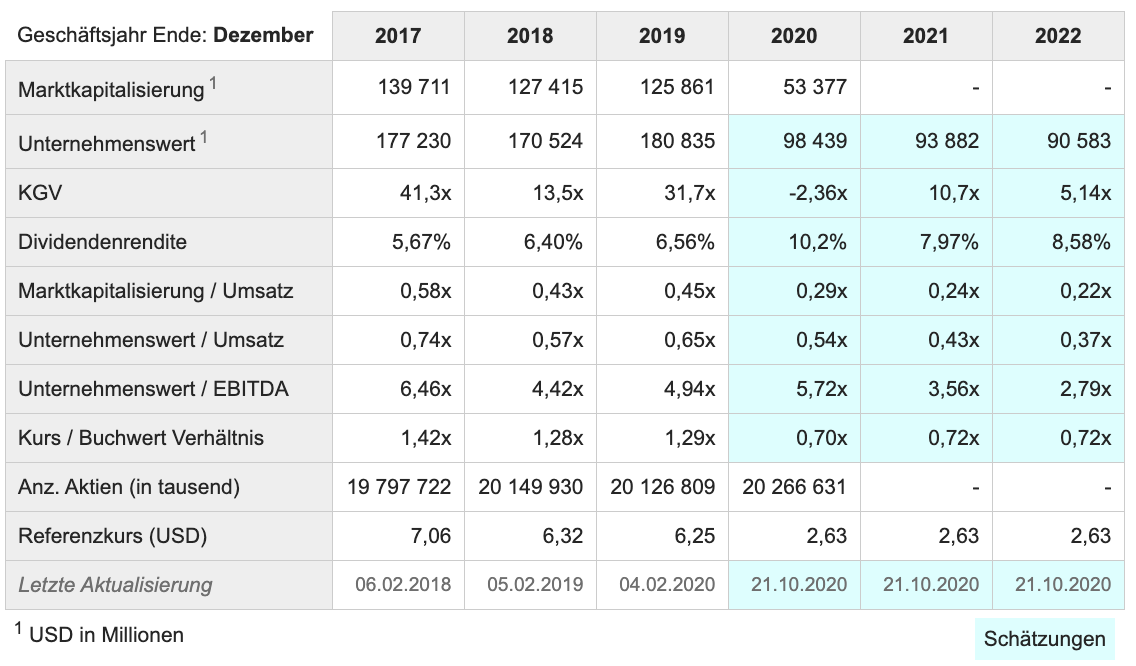

Tabelle 1: BP PLC Geschäftsjahre 2017 bis 2022 (ab 2020 geschätzt)

Quelle: MarketScreener

Die Daten können bei https://www.marketscreener.com/ gefunden werden. Dort kann sich als Nutzer registrieren und pro Tag die Daten zu ein paar Unternehmen kostenlos nachlesen. Die Quelle von Market Screener kann der Webseite entnommen werden. Wir überprüfen die Daten regelmäßig mit den Daten vom Datenlieferant Eikon Refinitiv (früher Reuters) und halten die Daten von Market Screener für verlässlich.

Der Tabelle ist zu entnehmen, dass BP für die Jahre 2017 bis 2019 die gezahlte Dividende nicht verdient hat (Vergleich von Dividende zu Gewinn pro Aktie). Also wurde die Dividende aus anderen Quellen bezahlt. Wenn man ganz genau sein möchte, muss man den freien verfügbaren Cash Flow (Free Cash Flow) aus dem Geschäftsjahr mit der gezahlten Dividende vergleichen. Der Free Cash Flow drückt den wirklichen geschäftlichen Erfolg aus und sollte deutlich größer als die gezahlte Dividende sein. Für den größten Teil der Privatanleger ist diese Kennzahl nicht verfügbar. Im Fall von BP, gab es seit 2012 genau ein Jahr, in dem BP’s Free Cash Flow höher war als die gezahlte Dividende…..

Mir ist bewusst, dass diese Rechnung in manchen Fällen zu einfach ist und dass in manchen Jahren der ausgewiesene Gewinn nicht dem tatsächlichen Gewinn entspricht. Das sind aber eher die Ausnahme. Nach 33 Jahren im Geschäft der Unternehmens-analyse kann ich Ihnen versichern, dass diese einfache Analyse hilft, einen großen Teil der zukünftigen Verlierer zu vermeiden. Wenn man zusätzlich noch darauf achtet, dass die Nettoverschuldung nicht höher als der Börsenwert ist, hat man ein weiteres Ausschlußkriterium, potentielle Problemkandidaten zu vermeiden. Die Königsdisziplin ist, die Unternehmen zu finden, die noch keine Dividende zahlen, aber kurz vor einer nachhaltigen Dividendenfähigkeit stehen.

Das Problem von BP ist übrigens ein für den Ölsektor typisches Problem. Da hat wohl das Management eines ganzen Sektors geglaubt, dass man mit hohen Dividenden den Aktienkurs hochhalten kann und dabei übersehen, dass man den Firmenwert konsequent schwächt und damit Aktionäre verscheucht. In dem Sektor gibt es immer noch Unternehmen, die ihre Dividende dieses Jahr zwar gesenkt haben, aber nicht weit genug gesenkt haben, um zu beginnen, den Firmenwert zu stabilisieren und in Folge zu steigern. Deren Aktienkurse sind weiterhin gefallen.

Manche Unternehmen versuchen irgendwann die Dividende langsam zu senken und glauben damit, ihre Aktionäre nicht vollkommen zu verstimmen. Das ist ein großer Fehler. Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende. Das haben schon einige Unternehmensvorstände erleben dürfen. Daraus gelernt wird selten.

Auf alle Fälle steht fest, dass keine neue Sicht in Bezug auf Dividenden eingenommen werden muss. Um erfolgreich die wirklichen Dividendenaristokraten zu finden, war die oben beschriebene Analyse in der Vergangenheit richtig und wird für die Zukunft bleiben. Wer als Privatanleger oder Portfoliomanager nur auf die Dividendenrendite achtete, hatte auch schon in der Vergangenheit keinen Erfolg.

Wie kann man an Dividendenaristokraten partizipieren, ohne sie selber suchen zu müssen?

Als Anleger können Sie sich also die Mühe machen, aus den tausenden von Unternehmen die herauszusuchen, die ihre Dividende nicht nur mindestens stabil gehalten haben, sondern auch regelmäßig mehr als verdient haben. Dann muss man für die Zukunft noch einschätzen, ob das Geschäftsmodell weiterhin stabil ist, sich die Qualität der Bilanz verändert hat, die Qualität des Vorstands ist, etc. Man kann aber auch den einfachen Weg gehen und sich einen oder mehrere Dividendenfonds kaufen und diese analysieren. Dazu laden Sie sich das Factsheet des Fonds über die Webseite des Fondsanbieters herunter und überprüfen den Portfoliomanager, in dem Sie sich die Aktien der größten 10 Positionen im Fonds über www.marketscreener.de ansehen und nach den oben genannten Kriterien überprüfen. Ein guter Dividendenfonds sollte global investieren und ein konzentriertes Portfolio mit maximal 75 Positionen haben, von denen die größten 10 mindestens 35% des Fondsvolumens darstellen sollten. Für deutsche Anleger wird es ca. investierbare 50 Dividendenfonds geben, in die investiert werden kann. Warum die FAS nur einen genannt hat, können wir nicht nachvollziehen. Der Unterschied der Performance dieser Fonds ist riesig, was wohl daran liegt, dass manche Portfoliomanager das Konzept der Dividende weniger verstanden haben, als andere.

Werden Sie Kunde des Digitalen Family Office von Breidenbach von Schlieffen & Co. und profitieren Sie von der Expertise, die richtigen Portfoliomanager zu finden.

Für Rückfragen steht Ihnen das Team von Breidenbach von Schlieffen & Co gerne zur Verfügung.

Autor dieses Beitrags ist Magnus Graf von Schlieffen von unserem Kooperationspartner Digitales Family Office, Breidenbach von Schlieffen & Co. Weitere interessante Artikel zu Themen rund um den Kapitalmarkt finden Sie im Blog Spot On. Hier mehr erfahren.

Link zum Orignalbeitrag.

Beitragsbild by Shane Aldendorff on Pexels

Neueste Kommentare